Sinds 2005

Is SynVest actief

10.000+

Klanten

ca. € 850 miljoen

Belegd vermogen

Cashcow Award 2025

Beste aanbieder beleggingsproducten in vastgoed

Download hier de update: Update Synvest Dutch Realestate Fund Juni 2026

In deze update geven wij een toelichting op de macro-economische ontwikkelingen die van invloed zijn op de Nederlandse vastgoedmarkt en, in het bijzonder, op de ontwikkeling van het SynVest Dutch RealEstate Fund. We lichten graag toe wat wij doen om voor u als belegger een optimaal rendement te realiseren.

De macro-economische ontwikkelingen

Onzekerheid toegenomen als gevolg van geopolitieke ontwikkelingen

De aanhoudende spanningen in het Midden-Oosten zorgen voor toenemende onzekerheid op de financiële markten.

Door de verstoring van de olieaanvoer uit de regio zijn de olieprijzen fors gestegen, wat opnieuw opwaartse druk zet op de inflatie. In de eurozone liep de inflatie op van 2,6% in maart naar 3,2% in mei.

De Europese Centrale Bank besloot op 30 april de rente voorlopig ongewijzigd te laten, maar gaf daarbij wel signalen af dat een renteverhoging in juni waarschijnlijk is. Financiële markten houden momenteel rekening met twee aanvullende renteverhogingen van telkens 0,25% in 2026.

Renteverhogingen zijn over het algemeen ongunstig voor de vastgoedmarkt, aangezien hogere rentestanden leiden tot stijgende financieringskosten. Dit zet het directe rendement onder druk en kan de investeringsbereidheid van beleggers temperen. In de markt zien we een toenemende prijsdruk op vastgoed die de waarderingen doet afnemen.

Ook in China liep de inflatie in april verder op. Als grootste olie-importeur ter wereld wordt de Chinese economie sterk geraakt door de stijgende energieprijzen. Hogere olieprijzen leiden tot oplopende productiekosten, die vervolgens worden doorberekend aan consumenten in de vorm van hogere prijzen.

Voor de wereldeconomie zou het dan ook positief zijn wanneer de Straat van Hormuz opnieuw volledig wordt opengesteld en de vrije doorvoer van olie wordt hervat. Dit zou de druk op de energiemarkten kunnen verlichten en bijdragen aan meer stabiliteit op de internationale financiële markten.

De Nederlandse economie

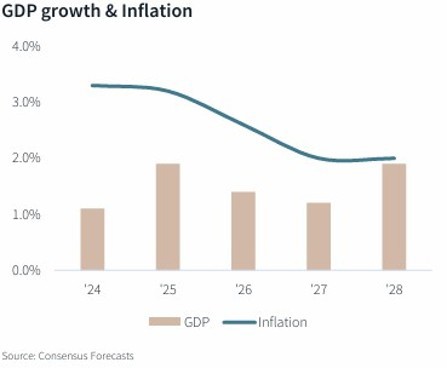

De verwachting is dat de economische groei (GDP) in 2026 en 2027 lager zal uitvallen dan in 2025. Deze afzwakkende groei hangt voornamelijk samen met de aanhoudende geopolitieke spanningen en de gevolgen daarvan voor de mondiale economie.

De inflatie liep in mei op naar 3,5%. De fors gestegen olieprijzen zetten de koopkracht van consumenten onder druk. Hierdoor is het consumentenvertrouwen in Nederland afgenomen.

Ook het ondernemersvertrouwen heeft de afgelopen maanden een duidelijke terugval laten zien, na een lichte opleving tot -1,8 in januari 2026. Met een daling naar -14,8 is het vertrouwen inmiddels gezakt naar het laagste niveau sinds 2022.

Ondernemers noemen met name het aanhoudende personeelstekort en de verwachte prijsstijgingen als belangrijkste oorzaken van het verslechterde sentiment. De combinatie van hogere kosten, economische onzekerheid en een krappe arbeidsmarkt zorgt ervoor dat bedrijven voorzichtiger worden met investeringen en uitbreidingsplannen.

De ontwikkeling van de Nederlandse vastgoedmarkt

Investeringsvolume is toegenomen

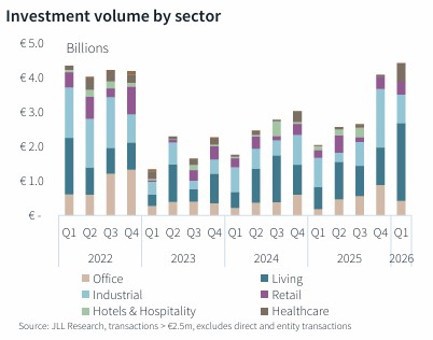

Volgens Jones Lang LaSalle (JLL) is het investeringsvolume in het eerste kwartaal van 2026 duidelijk toegenomen ten opzichte van voorgaande jaren. Ongeveer de helft van het totale volume had betrekking op woningvastgoed. Deze stijging hangt mede samen met de verkoop van verhuurde woningen door particuliere beleggers, waarvan het netto rendement onder druk is komen te staan door de gewijzigde fiscale regelgeving.

Daarnaast liet ook het investeringsvolume in kantoren en retailvastgoed een stijgende lijn zien, wat wijst op een voorzichtige opleving van de commerciële vastgoedmarkt.

Een deel van het gerealiseerde investeringsvolume betreft transacties die reeds in 2025 waren geïnitieerd en in het eerste kwartaal van 2026 zijn afgerond. Tegelijkertijd lijkt de belangstelling van investeerders voor de kantorenmarkt weer toe te nemen.

Daarbij blijft de focus sterk liggen op hoogwaardige objecten op uitstekende locaties.

Met name duurzame, moderne kantoren op goed bereikbare plekken blijven aantrekkelijk voor beleggers, terwijl secundaire locaties en verouderde panden minder in trek zijn.

Het investeringsvolume vanuit Nederlandse beleggers nam verder toe, terwijl ook internationale partijen geleidelijk terugkeren naar de markt. Buitenlandse investeerders blijven daarbij wel duidelijk selectiever in hun aankopen en richten zich voornamelijk op hoogwaardige objecten met stabiele vooruitzichten.

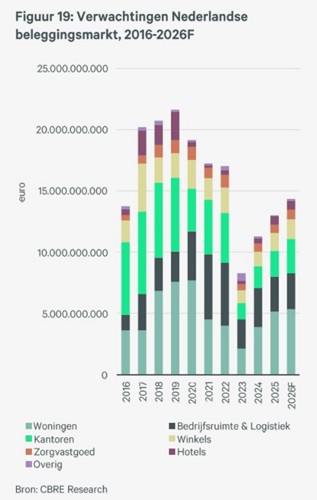

JLL houdt voor de komende periode rekening met een minder gunstig investeringsklimaat als gevolg van de aanhoudende geopolitieke onzekerheden. Hierdoor wordt verwacht dat het totale investeringsvolume in 2026 opnieuw zal uitkomen op circa € 12 tot € 13 miljard, vergelijkbaar met het niveau van 2025.

Aan het begin van dit jaar werd nog uitgegaan van een verder herstel van het transactievolume in 2026. Deze eerdere verwachting is onder meer zichtbaar in de naastgelegen prognose van CBRE.

In de periode 2015–2021 waren hypothecaire financieringen uitzonderlijk goedkoop als gevolg van de historisch lage rente. Nu de rente structureel op een hoger niveau ligt, hebben financieringslasten een aanzienlijk grotere impact op rendementen en investeringsbeslissingen.

Beleggers hanteren daardoor strengere rendementseisen en financieringsaanvragen nemen meer tijd in beslag. Kredietverstrekkers kijken kritischer naar risico’s, kasstromen en de kwaliteit van objecten. Tegen deze achtergrond kan niet worden uitgesloten dat de huidige economische ontwikkelingen in de komende periode druk zullen blijven uitoefenen op de waarderingen van vastgoedbeleggingen.

De mate waarin waarderingen onder druk komen te staan, zal mede afhangen van de duur van het conflict tussen de VS/Israël en Iran en de gevolgen daarvan voor de olieprijzen en inflatieontwikkelingen.

De kantorenmarkt

Binnen de kantorenmarkt blijft de vraag zich steeds sterker richten op kwalitatief hoogwaardige objecten op goed bereikbare locaties. Bedrijven geven de voorkeur aan moderne, duurzame gebouwen met aantrekkelijke faciliteiten, mede om werknemers aan te trekken en te behouden in een krappe arbeidsmarkt.

Daarnaast is zichtbaar dat veel ondernemingen zich nadrukkelijker richten op locaties in de Randstad, waar de beschikbaarheid van personeel groter is. Hierdoor ontstaat buiten de Randstad op sommige plekken meer leegstand in verouderde kantoorgebouwen.

De leegstand op de Nederlandse kantorenmarkt stabiliseert al geruime tijd rond de 5,6%. Tegelijkertijd blijft de nieuwbouw van kantoren beperkt, mede doordat het verkrijgen van bouwvergunningen lastig is als gevolg van onder meer de netcongestie en stikstofregelgeving.

De extra kantoorruimte die beschikbaar kwam door de toename van thuiswerken, is inmiddels grotendeels opgenomen door groeiende bedrijven. Door deze stabilisatie ontstaat op verschillende toplocaties opnieuw schaarste. Dit vertaalt zich inmiddels in de eerste huurprijsstijgingen voor hoogwaardige kantoorobjecten op uitstekend bereikbare locaties.

Verkopers verwerken de verwachte huurprijsstijgingen steeds vaker in hun vraagprijzen. Hierdoor ontstond eerder een aanzienlijk verschil tussen de gewenste verkoopprijzen en de door beleggers acceptabel geachte aankoopprijzen. Inmiddels zien wij dat deze kloof geleidelijk kleiner wordt. Daarmee blijven er voor het fonds aantrekkelijke mogelijkheden bestaan om kwalitatief goede aankopen te realiseren.

Banken hanteren bij de financiering van kantoorgebouwen steeds strengere eisen en sturen op hoge energielabels. Sinds 2023 geldt bovendien dat kantoren zonder minimaal energielabel C in principe niet meer als kantoor gebruikt mogen worden. Een investering in verduurzaming kan leiden tot een hoger taxatiebedrag.

De retailmarkt

De retailmarkt liet in het eerste kwartaal van 2026 een stabiele ontwikkeling zien. De leegstand bleef vrijwel ongewijzigd en bedraagt landelijk circa 8,7%. Ook het aantal faillissementen bleef nagenoeg gelijk aan vorig jaar: 68 in het eerste kwartaal van 2026 tegenover 69 in dezelfde periode van 2025.

In totaal werd circa 142.000 m² aan winkelruimte verhuurd, wat neerkomt op een lichte daling van 3% ten opzichte van dezelfde periode vorig jaar.

Opvallend is de sterke stijging van het investeringsvolume in retailvastgoed. Ten opzichte van het eerste kwartaal van 2025 nam dit volume met 61% toe, ondanks het beperkte beschikbare aanbod. De vraag kwam zowel van nationale als internationale investeerders en resulteerde in een hoger aantal transacties, met name in het segment van € 20 miljoen tot € 50 miljoen.

Volgens JLL zal deze stabiele ontwikkeling zich naar verwachting voortzetten. Daarbij wordt uitgegaan van toenemende investeringsactiviteiten, waarbij de interesse van beleggers zich vooral richt op bestaand retailvastgoed van goede kwaliteit en op sterke locaties.

Uit onderzoek van Savills blijkt dat het aandeel online verkopen zich de afgelopen jaren heeft gestabiliseerd op circa 20% van de totale detailhandelsverkopen. Dit betekent dat ongeveer 80% van alle aankopen nog altijd plaatsvindt in fysieke winkels. Daarmee wordt het blijvende belang en bestaansrecht van fysieke retail opnieuw bevestigd.

Opvallend is bovendien dat diverse online retailers er juist voor kiezen om fysieke winkels te openen. Een voorbeeld hiervan is het Japanse kledingmerk UNIQLO, dat aanvankelijk uitsluitend online actief was in Nederland. Na het succes van de eerste fysieke winkel in Amsterdam heeft het merk inmiddels alweer een zesde vestiging geopend, ditmaal in Utrecht.

Hierbij speelt de zogenoemde omnichannelstrategie een belangrijke rol, waarbij voorraden, verkopen en distributiekanalen centraal en geïntegreerd worden beheerd. Consumenten verwachten steeds vaker een naadloze combinatie van online en fysieke winkelervaringen, waardoor goed gepositioneerd retailvastgoed aantrekkelijk blijft voor sterke merken en retailers.

Tegelijkertijd zijn er in Nederland nog altijd locaties waar sprake is van een structureel overschot aan winkelruimte, wat leidt tot lokale leegstand. In sommige gebieden is het winkelaanbod historisch gezien te omvangrijk gebleven ten opzichte van de huidige vraag en bezoekersstromen.

Daarnaast ontstaan er steeds meer nieuwe retailconcepten waarbij het gebruik van personeel wordt beperkt. Personeelskosten vormen immers een belangrijke kostenpost binnen de exploitatie van winkels. Zo kiezen veel retailers inmiddels voor zelfscankassa’s en geautomatiseerde betaaloplossingen, terwijl er ook winkelconcepten opkomen waarbij vrijwel geen personeel meer fysiek aanwezig is in de winkel.

Deze ontwikkelingen illustreren hoe de retailsector zich blijft aanpassen aan veranderend consumentengedrag, technologische innovatie en stijgende operationele kosten.

De ontwikkelingen van het SynVest Dutch RealEstate Fund

Hoewel wij geen invloed hebben op de macro-economische ontwikkelingen, hebben wij uiteraard wél invloed op de samenstelling en verhuurbaarheid van de vastgoedportefeuille van het SynVest Dutch RealEstate Fund. De verdeling van het vastgoed over de verschillende sectoren bepaalt immers het risicoprofiel en de rendementspotentie van de portefeuille.

Gerealiseerde aankopen

Het fonds heeft in Den Bosch een hoogwaardig bedrijfsobject aangekocht aan de Ruwekampweg 11. Het pand is 8.600m² groot en bestaat uit kantoorruimte, magazijn, entresol en souterrain, aangevuld met circa 4.500m² buitenterrein en circa 120 parkeerplaatsen op afgesloten privéterrein. Het pand is gelegen op bedrijventerrein De Rietvelden, op korte afstand van de A59 met uitstekende verbindingen naar de A2, A27 en A50.

Het gebouw is in 2022 volledig gerenoveerd, beschikt over hoogwaar-dige kantoorvoorzieningen, waaronder een bedrijfs-restaurant, bar, fitness ruimte, auditorium en diverse vergaderruimten.

De hal aan de achterzijde wordt gebruikt voor opslag- en productieactiviteiten.

Het object is gasloos en heeft een energielabel A++++, 1.280 zonnepanelen, 10 dubbele laadstations en is daarom een sterk voorbeeld van duurzaam en toekomst-bestendig vastgoed.

Het betreft een zogenaamde sale-lease-back van CNSTRCT, dat het pand langjarig huurt. CNSTRCT Building and Beyond is een innovatieve bouwpartner gespecialiseerd in nieuwbouw, verbouw, transformatie en afbouw van onder andere winkels, kantoren, woningen, leisure en mixed use projecten. CNSTRCT SYNRG is een total building solutions provider die architectuur, consultancy en (turnkey) project en bouwmanagement samenbrengt.

Het fonds heeft het kantoorgebouw aan het Burgemeester van Lierplein 1-5 in Vlaardingen aangekocht. Met deze acquisitie breidt het fonds zijn positie verder uit op deze bewezen goede locatie waar het sinds 2021 eigenaar is van het naastgelegen kantoorgebouw met veertien verdiepingen. Door de aankoop wordt circa 2.700 m² kantoorruimte toegevoegd aan het bestaande complex aan het Burgemeester van Lierplein, waarmee het totale multi-tenant complex groeit naar een metrage van circa 10.000 m². De acquisitie vormt daarmee een logische aanvulling op de portefeuille en SynVest verstevigt hiermee haar positie op deze locatie.

Het gebouw is volledig verhuurd aan drie huurders waaronder het Rijksvastgoedbedrijf, Centrum voor Jeugd en Gezin en GGZ Delfland, alle drie huurders met een maatschappelijke functie. Daarmee sluit het object uitstekend aan bij de visie van SynVest om vastgoed met honkvaste huurders en een stabiel rendement aan de portefeuille toe te voegen.

Op de Woonboulevard in Drachten heeft Swiss Sense een langjarige huurovereenkomst gesloten voor een grotere winkelruimte van circa 1.200 m² vvo. De beddenretailer verhuist naar de oude unit van CarpetRight. In de voormalige ruimte van Swiss Sense opent zitmeubelformule Prominent een winkel van circa 525 m². Prominent is momenteel de winkel aan het verbouwen en de opening van de nieuwe vestiging staat gepland voor begin juli 2026.

Aan de Burgemeester Verderlaan 15 in Utrecht is circa 265 m² kantoorruimte verhuurd aan woningcorporatie Portaal. Met deze verhuur is het pand volledig verhuurd.

In Barendrecht bezit het fonds een pand aan Trondheim 1-24 met 8.630m² kantoor- en bedrijfsruimte. Een ruimte van circa 985 m² is verhuurd aan BUKO Infrasupport via een 10-jarige huur-overeenkomst. Daarmee is het pand in Barendrecht, nu volledig verhuurd.

Met de verkrijging van energielabel A++ eind 2025 en de gunstige parkeernorm vormt de toevoeging van wederom een sterke huurder een mooie en positieve ontwikkeling voor de locatie Trondheim in Barendrecht.

In Zwolle bezit het fonds een kantoorpand aan de Zuiderzeelaan met een vloeroppervlak van 8.610m². Huurder Sweco heeft het huurcontract voor 2.500m² verlengd voor een periode van vijf jaar.

Conclusie

De verwachtingen voor het transactievolume van de Nederlandse vastgoedmarkt zijn neerwaarts bijgesteld door de grote internationale advieskantoren, voornamelijk als gevolg van de aanhoudende geopolitieke ontwikkelingen. Waar eerder nog werd uitgegaan van een groei van het investeringsvolume met circa 10% in 2026, wordt inmiddels verwacht dat het totale investeringsvolume vergelijkbaar zal zijn met het niveau van 2025.

De verwachting is dat de Europese Centrale Bank de rente in 2026 met een half procent zal verhogen, hetgeen zal leiden tot prijsdruk op vastgoedwaarderingen. De eerste effecten zijn al zichtbaar in de markt. Zo is het eerdere aanzienlijke verschil tussen verkoopprijs en aankoopprijs al kleiner geworden.

In de kantorenmarkt zien we een duidelijke trend naar hoogwaardige, aantrekkelijke panden op een goede locatie. In de retailmarkt zien we interesse van buitenlandse investeerders voor grote winkelcentra.

Tegelijkertijd blijft de nieuwbouwproductie beperkt door onder meer netcongestie en vertragingen in vergunningstrajecten, als gevolg van de stikstofregelgeving. Indien de vraag naar vastgoed op peil blijft, kan dit leiden tot verdere schaarste in bepaalde segmenten van de markt.

De afgelopen maanden is het belegd vermogen verder gegroeid. Met de substantiële instroom van kapitaal, heeft het fonds twee aankopen gedaan, met solide huurders van de betreffende objecten met langlopende huurcontracten. De objecten sluiten goed aan op de bestaande portefeuille.

Daarmee groeit het fonds verder en kan nog meer (geografische) risicospreiding worden aangebracht over objecten en huurders. Verder blijft het fonds investeren in de bestaande vastgoedportefeuille.

Ook zijn nieuwe huurders aangetrokken, waarmee de leegstand in de betreffende objecten is ingevuld. Dit verhoogt de huurinkomsten van de betreffende objecten en daarmee het huurrendement van het fonds.

Een aantal bestaande huurders verlengde het huurcontract, waarmee de objecten weer langjarig verhuurd zijn. Dat draagt bij aan de waardering van de betreffende objecten.

Het belangrijkste vraagstuk voor de komende periode blijft de duur en impact van het conflict in het Midden-Oosten en de gevolgen daarvan voor de wereldeconomie. Feit is dat de eerste prijsdruk op commercieel vastgoed inmiddels zichtbaar wordt, nu inflatie opnieuw oploopt en verdere renteverhogingen waarschijnlijk lijken. De inflatie leidt tot hogere exploitatiekosten van de vastgoedportefeuille.

In het kader van vermelde ontwikkelingen is besloten om dit jaar een tussentijdse taxatie uit te laten voeren van de vastgoedportefeuille. De uitkomsten ervan zullen medio juni bekend worden en eventueel worden verwerkt in de koers van het fonds.

Meer informatie

Om u zo goed mogelijk van dienst te zijn, kunt u voor al uw vragen over dit fonds, en de recente ontwikkelingen in de Nederlandse vastgoedmarkt, contact opnemen met Jean-Paul Krak. Hij is bereikbaar op telefoonnummer 020 – 23 51 490 en staat u graag te woord.