Sinds 2005

Is SynVest actief

10.000+

Klanten

ca. € 850 miljoen

Belegd vermogen

Cashcow Award 2025

Beste aanbieder beleggingsproducten in vastgoed

Download hier de update: Update Synvest German Realestate Fund Juni 2026

In deze update informeren wij u over de invloed van de geopolitieke en de macro-economische ontwikkelingen op de Duitse vastgoedmarkt en de ontwikkelingen in het SynVest German RealEstate Fund.

De geopolitieke en macro-economische ontwikkelingen

Toegenomen zorgen over geopolitieke ontwikkelingen

De aanhoudende oorlog in het Midden-Oosten heeft de zorgen over de geopolitieke en economische ontwikkelingen doen toenemen. Naast de humanitaire gevolgen, heeft de oorlog directe gevolgen voor de mondiale economie. Door de verstoringen op de energiemarkten is de olieprijs gestegen, wat de inflatiedruk opnieuw vergroot. In de eurozone liep de inflatie op van 2,6% in maart naar 3,2% in mei.

Vooralsnog heeft de Europese Centrale Bank de depositorente ongewijzigd gelaten, maar de verwachting is dat de ECB dit tarief dit jaar nog tweemaal zal verhogen met 0,25%.

Ook in de VS is de inflatie opgelopen door de hoge olieprijs. Hierdoor zal de Fed de rente in de VS eerder gaan verhogen dan verlagen, tegen de wens van Trump in.

Voor de mondiale economie is het dus belangrijk dat de Straat van Hormuz zo snel mogelijk volledig toegankelijk wordt voor het transport van olie. Maar ook dan zal het nog enige tijd duren voordat de olieproductie weer op het oude niveau is, door de beschadigingen als gevolg van de bombardement op productiefaciliteiten.

De verhogingen van de handelstarieven van de VS zijn inmiddels ingetrokken nadat de regering Trump tweemaal een rechtszaak verloor, omdat de verhogingen niet rechtsgeldig zijn. Wel heeft Trump de importtarieven voor auto’s uit Europa verhoogd naar 25%. Aangezien de Duitse autofabrikanten een groot deel van hun productie exporteren naar de VS, heeft dit een grote impact. Deze sector staat bovendien al onder druk door de prijsconcurrentie van Chinese producenten van elektrische auto’s.

De Duitse economie

De regering van bondskanselier Merz heeft zich ten doel gesteld de Duitse economie te hervormen en het groeivermogen van het land te versterken. De voortgang verloopt echter trager dan aanvankelijk werd verwacht. Meningsverschillen binnen de regeringscoalitie over de invulling van het beleid bemoeilijken de besluitvorming. De regering heeft aangekondigd € 1.000 miljard te willen investeren, maar als gevolg van de bureaucratie, langdurige vergunningstrajecten, personeelstekorten en trage aanbestedingen, is slechts een beperkt deel pas daadwerkelijk geïnvesteerd sinds mei 2025. Dat betekent dat de nog te volgen investeringen een belangrijke impuls zullen geven aan de Duitse economie.

Duitsland is in transitie en zal het hervormingstempo moeten verhogen om internationaal concurrerend te blijven. De ooit zo sterke Duitse industrie moet zich aanpassen aan de veranderende economische en technologische omstandigheden, geholpen door het reduceren van de bureaucratie en een sterk verbeterde digitalisering en infrastructuur door de overheid.

Naast de auto-industrie speelt de staalindustrie een belangrijke rol. Die profiteert van de verhoogde uitgaven aan defensie binnen de NAVO-landen. De gestegen energieprijzen zorgen wel voor substantieel hogere kosten van de staalindustrie. Datzelfde geldt voor de Duitse chemische industrie (de grootste ter wereld), die eerder profiteerde van relatief goedkope energie uit Rusland. De hogere energiekosten verzwakken de concurrentiepositie van Duitse chemiebedrijven.

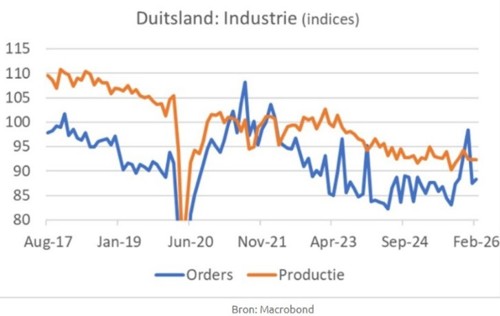

In de fondsupdate van februari 2026 meldden we nog dat duidelijk meer orders waren ontvangen voor de Duitse industrie in de voorafgaande maanden. Inmiddels is dit beeld veranderd sinds de oorlog in het Midden-Oosten, zie naastgelegen grafiek.

Kortom, voor het herstel van de Duitse economie is het van groot belang dat de energieprijzen afnemen en dat zowel de overheid als het bedrijfsleven voortgang boeken met de transitie van de economie en de industriële sector. Investeringen in innovatie, digitalisering, infrastructuur en energievoorziening zijn daarbij essentieel om het concurrentievermogen van Duitsland te versterken.

Daarnaast heeft de Duitse overheid een belangrijke demografische uitdaging. Het Duitse pensioenstelsel is grotendeels gebaseerd op een omslagstelsel, waarbij de werkende bevolking de uitkeringen van gepensioneerden financiert. Door de combinatie van lage geboortecijfers, een stijgende levensverwachting en de uitstroom van de omvangrijke babyboomgeneratie naar het pensioen, neemt de verhouding tussen werkenden en gepensioneerden echter snel af. Dit legt een grote financiële druk op het pensioenstelsel. Daarmee is niet alleen sprake van een sociale maar ook van een financiële uitdaging.

De ontwikkeling van de Duitse vastgoedmarkt

Transactievolume

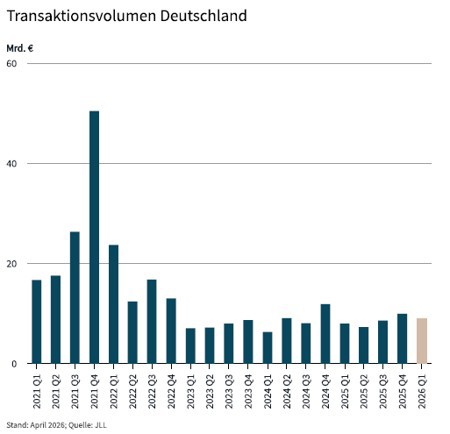

In het laatste kwartaal van 2025 en het eerste kwartaal van 2026 was het sentiment onder investeerders op de Duitse vastgoedmarkt duidelijk verbeterd. Deze positievere stemming werd onder meer ondersteund door de verwachting dat de rente zich zou stabiliseren en door de grotere beschikbaarheid van vreemd vermogen.

Dit leidde tot een stijging van 12% van het transactievolume van € 8,9 miljard ten opzichte van Q1 2025.

De energiecrisis en de stijgende rente hebben dit herstel aan kracht doen verliezen. Sinds het uitbreken van de oorlog in het Midden-Oosten zijn investeerders terughoudender, wat heeft geleid tot een afname van het vertrouwen en de investerings-bereidheid op de vastgoedmarkt.

In de volgende grafiek van CBRE is duidelijk te zien dat de markt herstelt sinds 2024. Sindsdien neemt het transactievolume weer toe. Het herstel wordt vertraagd door de

trage afhandeling van hypotheek-aanvragen bij de Duitse banken (doorlooptijden tot zes maanden) en het overaanbod aan panden.

Hierdoor ervaren kopers geen druk en blijven ze onderhandelen om de beste prijs te realiseren.

Zowel CBRE als JLL hebben geconstateerd dat er meer grotere transacties (> € 100 miljoen) hebben plaatsgevonden dan in het eerste kwartaal van 2025.

Lastige transitiefase

De Duitse vastgoedmarkt zit momenteel in een lastige transitiefase. Na de enorme correctie van de vastgoedprijzen in 2022–2024 zien we in 2026 voorzichtig stabilisatie, maar het herstel verloopt traag en ongelijk verdeeld per sector.

Duitsland blijft de zwakke schakel van Europees vastgoed. Waar markten zoals Spanje en deels Nederland alweer herstel laten zien, blijft Duitsland relatief zwak. Dat komt door:

- zwakke economische groei;

- hoge financieringskosten;

- terughoudende banken;

- een moeilijke business case voor nieuwbouw.

De kantorenmarkt

Deze categorie was het sterkst vertegenwoordigd in Q2 2026 en groeide ten opzichte van Q1 2025. Investeerders focussen op kwaliteit. Oudere panden verliezen snel hun waarde en moeten worden gerenoveerd. Verduurzaming speelt daarbij een rol. Met name in Frankfurt, München en Düsseldorf is vraag naar hoogwaardige kantoren aanwezig. In 2026 worden meer transacties verwacht, mede als gevolg van door de banken gedwongen aanbod van open-end vastgoedfondsen. Het zijn vooral nationale investeerders die kantoorobjecten aankopen.

De leegstand in de kantorenmarkt is nog licht opgelopen, na een forse stijging in de periode 2021-2024. Het fonds heeft geen kantoorpanden in portefeuille.

De retailmarkt

Vooral levensmiddelengerelateerd vastgoed vormde een stabiel onderdeel van de retailmarkt. Dit segment domineerde het transactievolume met een aandeel van 56%.

Steeds meer investeerders focussen op winkelcentra, waarmee dit segment 22% van het transactievolume voor haar rekening nam.

In de retailmarkt wordt meer geïnvesteerd door internationale partijen (ruim 25%) ten opzichte van de kantorenmarkt. Een aantal grote transacties bevindt zich in de pijplijn wat naar verwachting de belangstelling voor dit segment verder zal versterken.

De rendementen in dit segment zijn al enige jaren stabiel, zie onderstaande grafiek.

De ontwikkelingen van het SynVest German RealEstate Fund

SynVest kan de ontwikkelingen op de Duitse vastgoedmarkt niet beïnvloeden. Wel hebben wij invloed op de samenstelling, kwaliteit en verhuurbaarheid van de vastgoedportefeuille.

We blijven gericht investeren in de vastgoedportefeuille om die te optimaliseren en toekomstbestendig te houden. Daarmee versterken wij de kwaliteit, stabiliteit en verhuurbaarheid van onze vastgoedobjecten op de lange termijn.

Verkopen

Momenteel lopen er verschillende verkooptrajecten. De totstandkoming van definitieve transacties neemt echter meer tijd in beslag dan gebruikelijk. De Duitse vastgoedmarkt blijft vooralsnog een kopersmarkt, waardoor potentiële kopers beperkte tijdsdruk ervaren. Het komt regelmatig voor dat kopers meerdere acquisitietrajecten parallel laten lopen om uiteindelijk de meest aantrekkelijke investeringsmogelijkheid te selecteren. Daarnaast heeft de recente geopolitieke onrust in het Midden-Oosten geleid tot een voorzichtiger houding onder investeerders. Deze terughoudendheid kan het verkoopproces van vastgoedobjecten vertragen en/of de prijzen onder druk zetten.

Om hieraan het hoofd te bieden, verkoopt het fonds de te verkopen panden vooral aan de zittende huurders.

Zoals eerder toegelicht, verloopt ook de financieringsverstrekking door banken trager dan in het verleden. Banken hanteren strengere beoordelingscriteria voor financierings-aanvragen als gevolg van de uitdagingen waarmee de vastgoedsector de afgelopen jaren werd geconfronteerd, waaronder dalende vastgoedwaarderingen en een toegenomen financieringsrisico. Daarnaast kampen diverse financiële instellingen met capaciteits- en personeelstekorten, waardoor de verwerking van financieringsaanvragen meer tijd vergt. Hierdoor bedraagt de gemiddelde doorlooptijd van een financieringstraject momenteel circa zes maanden.

Verhuur

De focus ligt op de verhuur van de objecten. Dit verhoogt immers direct het directe rendement van de vastgoedportefeuille. Het betreffen zowel verhuringen van leegstand als de verlengingen van bestaande huurcontracten.

In Schlotheim bezit het fonds een pand met supermarktketen Netto Markt als huurder. De supermarkt wordt in overleg met Netto Markt uitgebreid, en wordt daarmee dé ankerverzorger van het dorp. In een bijgebouw was sprake van 400 m² leegstand, die is ingevuld met een fitnessstudio als nieuwe huurder.

Na de eerdere contractverlengingen met Action in Borken, Dinslaken en Nettetal is nu ook het contract langjarig verlengd voor de Action in Schlüchtern.

In Seelze bezit het fonds een kleinschalig winkelcentrum van 3.653 m². Vorig jaar is het object met 100 m² uitgebreid op verzoek van drogisterijketen Rossmann, dat zowel de leegstaande ruimte als de uitbreiding in gebruik heeft genomen.

Met TEDI is een verlenging van het huurcontract overeengekomen. TEDI is een grote Duitse non-food discounter, vergelijkbaar met Action en Big Bazar. TEDI heeft duizenden filialen door heel Europa. Het assortiment is een breed scala aan artikelen voor dagelijks gebruik met een focus ligt op lage prijzen.

In het winkelcentrum Lindenhoffstrasse in Bremen heeft huurder KIK het huurcontract verlengd. KIK is een Duitse discountketen, opgericht in 1994. De naam staat voor ‘Klant is Koning’. Het is een concurrent van Action en Wibra.

In ons object in Hannover is een leegstaande ruimte voor 10 jaar verhuurd aan een arts, die daar praktijk gaat houden. Het betreft een ruimte van 168 m².

KIK verkoopt kleding, huishoudelijke artike-len en seizoenartikelen (zoals kerst, tuinfeestje, etc.). Het groeiende KIK heeft duizenden filialen in Duitsland en inmiddels ook al 250 filialen in Nederland.

Op een aantal andere locaties wachten we nog steeds op de vergunning van de gemeente voor de activiteiten van de nieuwe huurders van leegstaande ruimten. In sommige gevallen duurt dit al ruim een half jaar als gevolg van de enorme bureaucratie in Duitsland.

Conclusie

Het herstel van de Duitse vastgoedmarkt zet langzamer dan verwacht door. Als gevolg van de oorlog in het Midden-Oosten lopen de inflatie en de rente op. Dit resulteert in een vertraging van de economische groei. Deze ontwikkeling remt het herstel van de Duitse vastgoedmarkt omdat de rentelasten toenemen. Dat verlaagt het rendement op de vastgoedbelegging, waardoor beleggers investeringsbeslissingen uitstellen.

De investeringen die SynVest het afgelopen jaar in de vastgoedportefeuille heeft gedaan, beginnen zichtbaar resultaat op te leveren. Leegstaande ruimten zijn verhuurd aan expanderende winkelketens, waardoor de bezettingsgraad is verbeterd. Daarnaast hebben diverse kwaliteits- en verduurzamingsinvesteringen bijgedragen aan een versterking van de concurrentiepositie van de objecten. In verschillende gevallen hebben bestaande huurders hun huurovereenkomsten verlengd, wat de stabiliteit van de huurinkomsten ten goede komt.

Nog niet alle recent afgesloten huurovereenkomsten zijn ingegaan, waardoor een deel van de verwachte huurinkomsten nog moet worden gerealiseerd. De reeds gestegen huurinkomsten hebben echter voldoende ruimte gecreëerd om de uitkering van voorschotdividenden te hervatten, terwijl tegelijkertijd wordt geïnvesteerd in de verdere verbetering van de vastgoedportefeuille.

De huidige voorschotdividenduitkering bedraagt 2% op jaarbasis. Het streven is dit percentage in de toekomst verder te verhogen zodra de operationele resultaten en marktomstandigheden daarvoor voldoende ruimte bieden.

De stijgende huurinkomsten dragen daarnaast bij aan een verbetering van de onderliggende waarde van de betreffende objecten. Naar verwachting zal dit op termijn ook zichtbaar worden in de taxatiewaarden. De uiteindelijke waarderingsontwikkeling blijft echter mede afhankelijk van de marktomstandigheden, waaronder de renteontwikkeling, het investeerderssentiment en de algemene situatie op de Duitse vastgoedmarkt.

Meer informatie

Om u zo goed mogelijk van dienst te zijn, kunt u voor al uw vragen over dit fonds of de recente ontwikkelingen in de Duitse vastgoedmarkt contact opnemen met Jurgen Mensink. Hij is bereikbaar op telefoonnummer 020 – 23 51 490 en staat u graag te woord.